Αδειάζουν... μπαούλα για να πληρωθούν φόροι..αβεβαιότητα

Μπορεί το κλίμα για την ελληνική οικονομία να εμφανίζει σημαντική βελτίωση, τουλάχιστον σε σύγκριση με τις ημέρες της απόλυτης ..

Μπορεί το κλίμα για την ελληνική οικονομία να εμφανίζει σημαντική βελτίωση, τουλάχιστον σε σύγκριση με τις ημέρες της απόλυτης ..

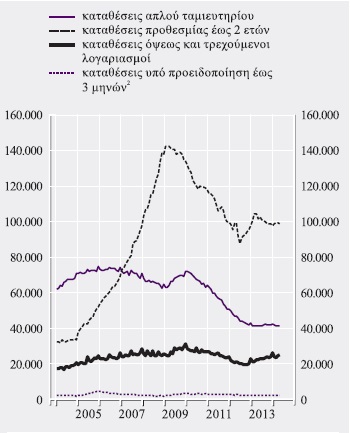

αβεβαιότητας όταν η χρεοκοπία και η επιστροφή στη δραχμή αποτελούσαν κάτι παραπάνω από ορατά ενδεχόμενα, ωστόσο οι καταθέσεις... δεν λένε να επιστρέψουν στο εγχώριο τραπεζικό σύστημα. Τι και αν οι φόβοι για τις τράπεζες περιορίζονται και το ενδεχόμενο “κουρέματος” των καταθέσεων απομακρύνεται, τα “ταμεία” παραμένουν... άδεια. Γιατί μπορεί οι πολίτες να βγάζουν τα χρήματα από τα διάφορα ευφάνταστα σημεία που τα έκρυψαν τη διετία 2010-1012, όμως το κάνουν μόνο και μόνο για να πληρώσουν τις καθημερινές τους υποχρεώσεις και βέβαια τους συνεχώς αυξανόμενους φόρους. Είναι χαρακτηριστικό, ότι, όπως προκύπτει από τα στοιχεία της ΤτΕ, τους τελευταίους 16 μήνες, από τον Δεκέμβριο του 2012 μέχρι σήμερα, οι καταθέσεις στο εγχώριο τραπεζικό σύστημα παραμένουν… στάσιμες γύρω από τα 160 δισ. ευρώ. Στο ίδιο χρονικό διάστημα (Δεκέμβριος 2012-Μάιος 2014) οι Έλληνες πλήρωσαν μόνο για φόρους περίπου 57 δισ. ευρώ, ενώ αν προστεθούν και οι εισφορές, το ποσό εκτιμάται ότι εκτινάσσεται στα ύψη και ξεπερνά τα 70 δισ. ευρώ. Από αυτά οι φόροι που αναλογούν σε νέα μέτρα καλύφθηκαν είτε μέσω εισροών από το εξωτερικό (σε μικρότερη κλίμακα) είτε μέσω χρημάτων που ήταν «κρυμμένα». Σύμφωνα, εξάλλου, με στοιχεία του ισολογισμού της Τράπεζας της Ελλάδος και τις εκτιμήσεις τραπεζικών στελεχών, τα χρήματα που παραμένουν σήμερα σε... στρώματα και μπαούλα δεν ξεπερνούν τα 10 δισ. ευρώ, όταν πριν από δύο χρόνια έφτανα τα 20 δισ. ευρώ - αν και νέος διοικητής της ΕΚΤ και πρώην υπουργός Οικονομικών κ. Γιάννης Στουρνάρας είχε πει τον περασμένο Αύγουστο ότι τα κρυμμένα στα μπαούλα χρήματα ανέρχονται σε 20 δισ. ευρώ. Όπως αναφέρεται στην έκθεση νομισματικής πολιτικής της Τράπεζας της Ελλάδος, τόσο το 2013 όσο και στις αρχές του 2014 ο περιορισμός της αβεβαιότητας συνέβαλε σε επαναπατρισμό κεφαλαίων τα οποία ήταν τοποθετημένα σε καταθέσεις και χρεόγραφα στο εξωτερικό, όπως επίσης και στην επανακατάθεση χρημάτων τα οποία είχαν αποθησαυριστεί κατά την κορύφωση της κρίσης. «Εντούτοις, οι καταθέσεις στα πιστωτικά ιδρύματα στην Ελλάδα υποχώρησαν, εξέλιξη η οποία είναι συνεπής με την πτωτική πορεία του ΑΕΠ, του επιπέδου των τιμών και του μέσου ονομαστικού επιτοκίου καταθέσεων, μεταβλητών που ασκούν, με χρονικές υστερήσεις, θετική επίδραση στη ζήτηση καταθέσεων». Από διαφορετική σκοπιά (αυτή της προσφοράς χρήματος) είναι δυνατόν να υποστηριχθεί, συνεχίζει η ΤτΕ, ότι στη μείωση των καταθέσεων συνέβαλε και το ότι, εξαιτίας του περιορισμού που συνέχισε να παρατηρείται στη χορήγηση τραπεζικής χρηματοδότησης, περιορίστηκε αντίστοιχα το άνοιγμα νέων λογαριασμών πελατών όπου πιστώνεται το προϊόν των δανείων. Μεταξύ τέλους 2012 και Απριλίου 2014, οι καταθέσεις μίας ημέρας των νοικοκυριών κατέγραψαν μείωση (κατά -2,4%). Αντίθετα, οι καταθέσεις προθεσμίας αυτού του τομέα αυξήθηκαν (κατά 0,9%) λόγω περιορισμού της προτίμησης για ρευστότητα κατόπιν της υποχώρησης της αβεβαιότητας και παρά τη μείωση της (θετικής) διαφοράς μεταξύ επιτοκίου καταθέσεων προθεσμίας και καταθέσεων μίας ημέρας. Οι καταθέσεις των μη χρηματοπιστωτικών επιχειρήσεων υποχώρησαν (κατά -1,2%). Ο ετήσιος ρυθμός μεταβολής του νομισματικού μεγέθους Μ3 (χωρίς το νόμισμα σε κυκλοφορία), το οποίο αποτελείται κατά 90% από τις προαναφερθείσες κατηγορίες καταθέσεων, διαμορφώθηκε σε θετικά επίπεδα κατά το μεγαλύτερο μέρος της περιόδου υπό επισκόπηση (Απρίλιος 2014: 0,8%). Ωστόσο, οι μεγαλύτερες μεταβολές αφορούσαν τις καταθέσεις των μη κατοίκων (-27,7%) και της γενικής κυβέρνησης (+26,9%). Η υποχώρηση των καταθέσεων των μη κατοίκων αντανακλά σε κάποιο βαθμό τεχνικούς παράγοντες (π.χ. ενδοομιλικές συναλλαγές των τραπεζών), ενώ η αύξηση των καταθέσεων της γενικής κυβέρνησης αντανακλά κυρίως την εισροή δανειακών πόρων από την ΕΕ και το ΔΝΤ προς το Ελληνικό Δημόσιο. Τέλος, η ΤτΕ εκτιμά ότι καθώς θα ανακάμπτει η οικονομική δραστηριότητα, η αποταμίευση των νοικοκυριών και η ζήτηση καταθέσεων θα αυξηθούν, ενώ βαθμιαία θα χορηγούνται περισσότερα νέα δάνεια, εξέλιξη που θα συμβάλει σε αύξηση και του όγκου των νέων καταθέσεων. Εξάλλου, η επιστροφή αποθησαυρισμένων τραπεζογραμματίων και καταθέσεων από το εξωτερικό αλλά και γενικότερα οι εισροές κεφαλαίων που συμβάλλουν στη δημιουργία χρήματος στην Ελλάδα θα εντείνονται όσο θα συγκεντρώνονται και άλλες ενδείξεις ότι η ελληνική οικονομία ξεπερνά την κρίση. Εξέλιξη των καταθέσεων που περιλαμβάνονται στο Μ3 στην Ελλάδα  Πηγή: ΤτΕ

Υπόλοιπα καταθέσεων (επιχειρήσεις και νοικοκυριά)

Πηγή: ΤτΕ

Υπόλοιπα καταθέσεων (επιχειρήσεις και νοικοκυριά)  Πηγή: ΤτΕ/Του Κωνσταντίνου Μαριόλη

Πηγή: ΤτΕ/Του Κωνσταντίνου Μαριόλη

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου